> Noticia

Inflación de agosto fue por debajo de expectativas de mercado

Publicado en fecha 05-09-2025

Por Wildo González, economista senior de BASA Capital.

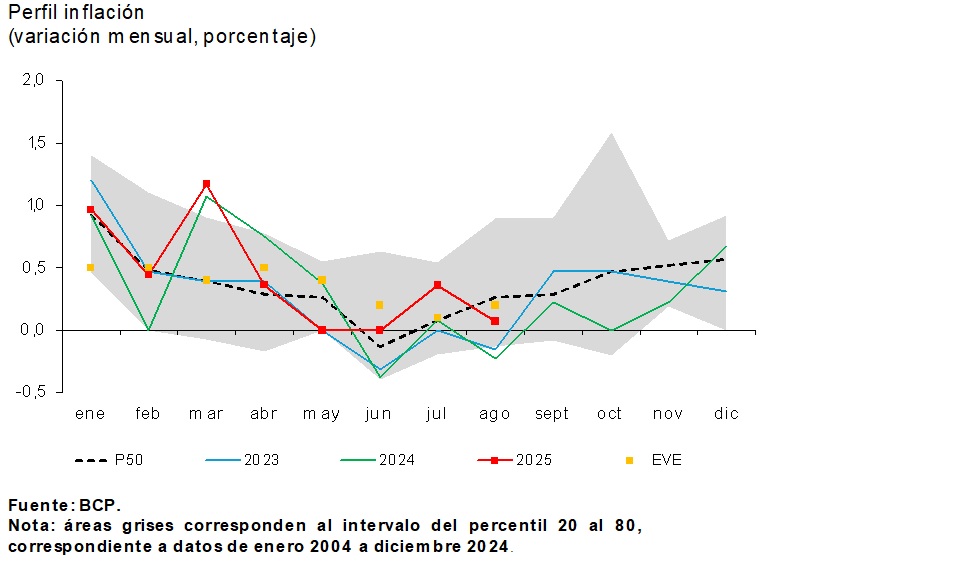

La inflación mensual en agosto fue de 0,07% m/m, por debajo de lo anticipado por las expectativas del mercado, que preveían un incremento de 0,2% m/m. La Encuesta de Expectativas de Variables Económicas (EVE) sugería implícitamente que los componentes estacionales que habían caracterizado los precios de mayo a julio ya habían concluido.

Recordemos que los meses pasados se caracterizaron por tener resultados de inflación en general muy bajos (incluso negativos). Para nosotros, y posiblemente para el mercado, no existían elementos que nos llevaran a anticipar una inflación mensual por debajo de las expectativas.

Wildo González.

Adicionalmente, para poner en contexto, el mes pasado (julio) habíamos tenido un resultado de inflación mensual de 0,36%, por lo que, por persistencia en los precios, podríamos haber pensado que el 0,2% mensual esperado por el mercado (y por nosotros) parecía ser un resultado favorable para la inflación de agosto.

Sin embargo, el resultado de inflación por debajo de las expectativas, en esta ocasión, no está explicado totalmente por sus componentes volátiles, sino que la inflación del IPCSAE (que excluye alimentos, combustibles y tarifas) tuvo un resultado igual a 0,00% mensual.

Este resultado representa el segundo mes consecutivo muy por debajo de sus promedios históricos y de su perfil estacional. Adicionalmente, poniendo en contexto y considerando los clásicos modelos univariados —que a pesar del paso del tiempo y del desarrollo de los modelos de proyección de inflación (y sus componentes) siguen siendo relevantes—, la proyección de este modelo univariado tuvo un error de proyección significativo.

Para contextualizar el 0,00% mensual, el mes pasado (julio) habíamos tenido un resultado de 0,08% mensual, y este componente o medida de inflación siempre se caracteriza por la persistencia en sus resultados, esto dentro de un contexto en el que esta es la medida posiblemente más relevante a ser monitoreada por el Banco Central y por todos. ¿Por qué? Debido a que esta medida de inflación es la que agrupa la serie de precios que sí pueden ser afectados en el mediano y largo plazo por las acciones de la política monetaria.

Al revisar los principales índices que componen la inflación SAE, vemos en la figura 3 la inflación de servicios y renta, que no muestra grandes diferencias con respecto al comportamiento pasado en los últimos dos años. Un punto interesante son los meses de febrero y julio.

¿Por qué? En febrero posiblemente se revisan los precios que están sujetos a la inflación del año pasado, por lo que en ese mes se ajustan estos precios. Mientras que en julio es el mes en que comúnmente se revisa el salario mínimo, y dado que una parte importante de los costos, especialmente en las pequeñas y medianas empresas, están concentrados en la mano de obra, vemos un aumento en los precios de los servicios (salarios).

Por otro lado, en la figura 4 vemos el perfil estacional y el comportamiento reciente de la inflación de bienes excluyendo los alimentos. En esta observamos que el comportamiento de la inflación de bienes ha sido particularmente volátil en los últimos meses, pasando de mínimos en mayo a máximos en junio. Lo interesante es que en julio, a pesar de estar dentro de la estacionalidad de esta inflación, no existían indicios de una caída tan fuerte como la observada en agosto, donde la inflación mensual de los bienes sin alimentos cayó 0,92% mensual.

Por otra parte, analizando el resultado de la inflación SAE, especialmente de la inflación de bienes sin alimentos, recordemos que teníamos anteriormente aumentos sustanciales en el tipo de cambio nominal que no fueron traspasados a los precios al consumidor.

Posiblemente las firmas absorbieron el aumento en los precios derivado del tipo de cambio, sufriendo una compresión en sus márgenes. En este contexto, los precios al productor del mes de julio se ubicaron en 4,6% anual, por lo que, teniendo en cuenta los niveles de inflación, parecería existir márgenes muy comprimidos en las firmas.

Y nuevamente, poniendo en contexto los resultados de modelos básicos y tradicionales de proyección de inflación, la caída de la inflación de bienes sin alimentos de -0,92% mensual escapa totalmente de cualquier proyección y/o juicio (considerando la estacionalidad).

A pesar de que esta medida, por la construcción del índice, no excluye combustibles, y posiblemente esto explique gran parte de la caída en este índice, los demás componentes no solo no exhibieron ni absorbieron los aumentos de costos pasados, sino que parecen haber trasladado directamente a los precios al consumidor la caída del tipo de cambio.