> Noticia

La SET establece Boleta RESIMPLE para pequeñas empresas

Publicado en fecha 09-01-2020

La Subsecretaría de Estado de Tributación (SET) emitió la Resolución General N° 32/2020 “Por la cual se establece el comprobante de venta que deberán emitir los contribuyentes que liquiden el Impuesto a la Renta Empresarial (IRE) por el régimen simplificado para pequeñas empresas RESIMPLEâ€.

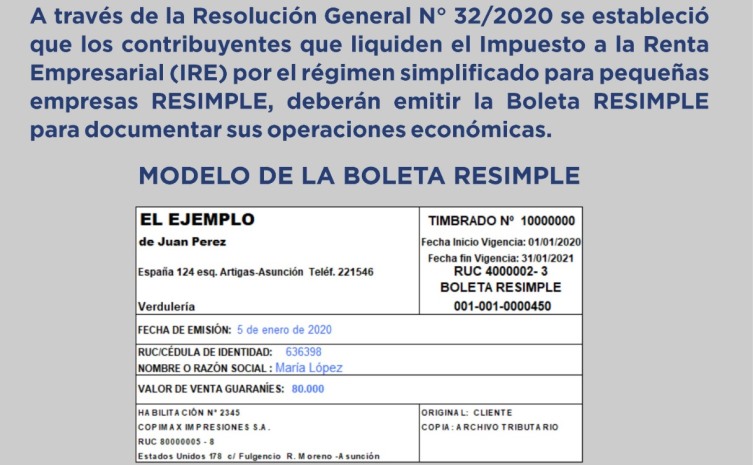

A los efectos de documentar sus operaciones económicas, los contribuyentes del mencionado régimen deberán emitir el comprobante denominado Boleta RESIMPLE, donde tendrán que completar los siguientes datos:

1) Fecha de emisión.

2) Número de RUC o de Cédula de Identidad del comprador.

3) Nombre y apellido del comprador.

4) Monto total de la operación.

Con estos cuatro (4) datos el contribuyente podrá emitir el comprobante. No será necesario describir la mercadería vendida o la cantidad de productos entregados, entre otros datos que son obligatorios al llenar una Factura. Asimismo, las boletas RESIMPLE, al no estar afectadas al IVA, no se requerirá hacer cálculos de porcentaje de impuesto, lo que facilita aún más la emisión para estos contribuyentes.

En una primera etapa el contribuyente de este impuesto deberá expedir boletas en papel y solicitarlas a la imprenta habilitada de su preferencia. Sin embargo, en forma gradual la SET implementará la emisión por medios electrónicos de la Boleta RESIMPLE, de modo que puedan ser emitidas desde celulares, tabletas o equipos informáticos.

Se debe aclarar que aquellos contribuyentes que opten por liquidar sus impuestos por el régimen RESIMPLE, empezarán a abonar sus impuestos en el año 2021, considerando los ingresos obtenidos en el año 2020.

Los interesados en conocer más detalles pueden realizar sus consultas al Call Center (021) 417-7000 o a través de la sección Contáctenos en www.set.gov.py.